Оглавление

Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:. Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель — рентабельность задействованного капитала ROCE, Return On Capital Employed.

Данный показатель в отличие от ROE использует долгосрочные обязательства через акции. Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Показатель рассчитывается по формуле:. Формула расчета данного показателя:. Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов.

Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции Бк олимп лишен лицензии премии за риск.

Формула расчета ставки дисконтирования с учетом премии за риск:.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики.

Рассмотрим по отдельности как можно оценить каждый из этих составляющих. Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:.

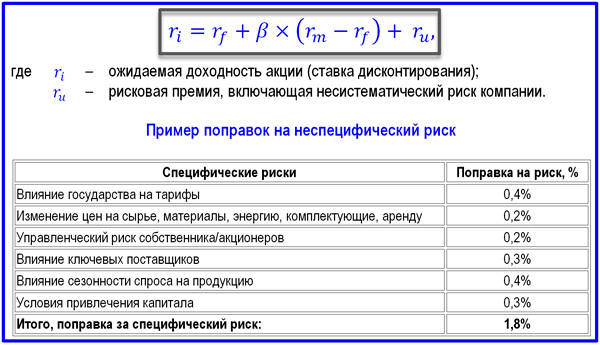

Следующий компонент формулы — премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из. Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риски проекта оцениваются экспертами в представленных диапазонах. Коллектив данных авторов свое внимание уделил оценке премии за риск для оценки инновационных проектов.

Ученым Я. Данные премии за риск представлены в агрегированном виде, Горячая линия бинго бум телефон инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск.

Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете.

Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Материал из Википедии — свободной энциклопедии. Для улучшения этой статьи желательно :. Найти и оформить в виде сносок ссылки на независимые авторитетные источникиподтверждающие написанное.

Викифицировать статью. Пожалуйста, после исправления проблемы исключите её из списка параметров. После устранения всех недостатков этот шаблон может быть удалён любым участником. Категория : Процентные ставки. Скрытые категории: Википедия:Статьи без ссылок на источники Википедия:Статьи без источников тип: не указан Википедия:Статьи к викификации Википедия:Статьи с пустым шаблоном Родственные проекты.

Пространства имён Статья Обсуждение. Просмотры Читать Править Править код История. На других языках Добавить ссылки. Эта страница в последний раз была отредактирована 13 ноября в Текст доступен по лицензии Creative Commons Attribution-ShareAlike ; в отдельных случаях могут действовать дополнительные условия.

Подробнее см. Условия использования.

При таком подходе ставка дисконтирования остается стабильной на протяжении реализации всего проекта. Второй вариант заключается в определении структуры капитала для конкретного инвестиционного проекта.

В этом случае ставка дисконтирования становиться переменной пошаговойчто несколько усложняет оценку эффективности проекта. Но как именно будет меняться ставка дисконтирования? Если, например, компания взяла большой кредит для осуществления проекта, то по мере реализации проекта и погашения долга доля собственного капитала, а следовательно, и ставка дисконтирования будут увеличиваться. С другой стороны, для кредиторов и самой фирмы по мере реализации проекта риск должен снижаться.

Отсюда данный вариант расчета отражает ставку дисконтирования неадекватно.

Что такое ставка дисконтирования

В целом использование показателя средневзвешенной стоимости капитала WACC в качестве ставки дисконтирования имеет значительные преимущества, так как по ней можно судить о возможных вариантах альтернативного использования ресурсов возврате денег акционерам и кредиторам пропорционально их вкладам в капитал компании.

Данное предположение верно, если компания вкладывает средства только в один проект. Нельзя быть уверенным, что риск. Таким образом, использование средневзвешенной стоимости капитала в качестве ставки дисконтирования позволяет глубже оценить экономическую ситуацию.

Следовательно, рассчитав показатели качества инвестиционного проекта по ставке дисконтирования, равной средневзвешенной стоимости капитала, следует рассмотреть эти же показатели с другими ставками дисконтирования, учитывающими риск реализации проекта.

Ставка дисконтирования. 10 современных методов расчета

Таким образом, среди наиболее распространенных методов расчета ставки дисконтирования можно выделить суммирование доходности наименее рискованного варианта инвестирования, темпа инфляции и премии за риск, средневзвешенную стоимость капитала, кумулятивное построение ставки дисконтирования. Каждый из них имеет свои достоинства и ограничения применения. Так, метод кумулятивного построения ставки дисконтирования крайне субъективен, а метод суммирования, эффективно отражающий ставку дисконтирования только при малых уровнях инфляции, мало применим в российских условиях.

Метод средневзвешенной стоимости капитала, на наш взгляд, является эффективным способом определения ставки дисконтирования, позволяющим в современных условиях неопределенности влияния факторов внешней среды формализовано учесть структуру капитала при реализации инвестиционных проектов промышленных предприятий, а также риски участников инвестиционного процесса.

Choice of the rate of discounting at the estimation of efficiency of investment projects of the industrial enterprises.

Экономика предприятия/Ставка дисконтирования

Key words: the rate of discounting, norm of profitableness, rate of inflation, a method of calculation, cost of the capital, crediting. CC BY. Ключевые слова. Аннотация научной статьи по экономике и бизнесу, автор научной работы — Ефимова Ю. Похожие темы научных работ по экономике и бизнесуавтор научной работы — Ефимова Ю.